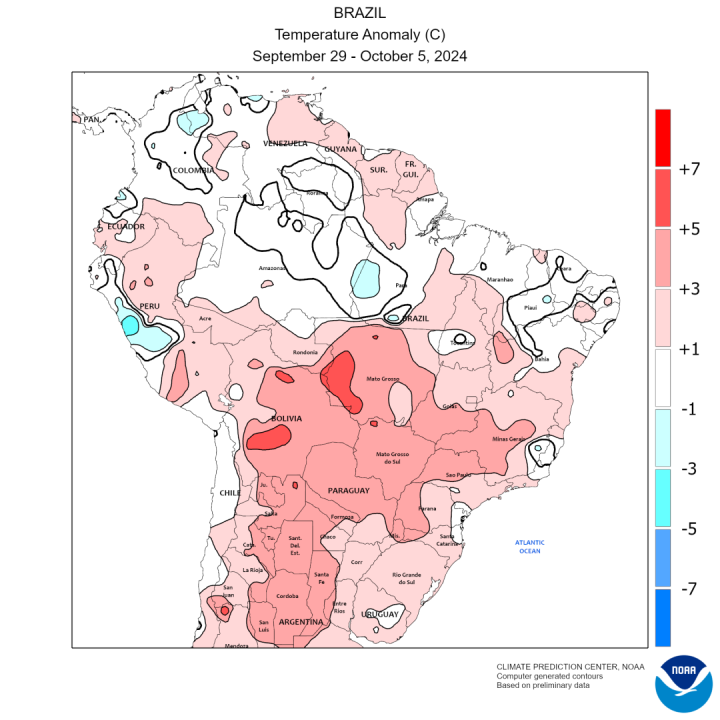

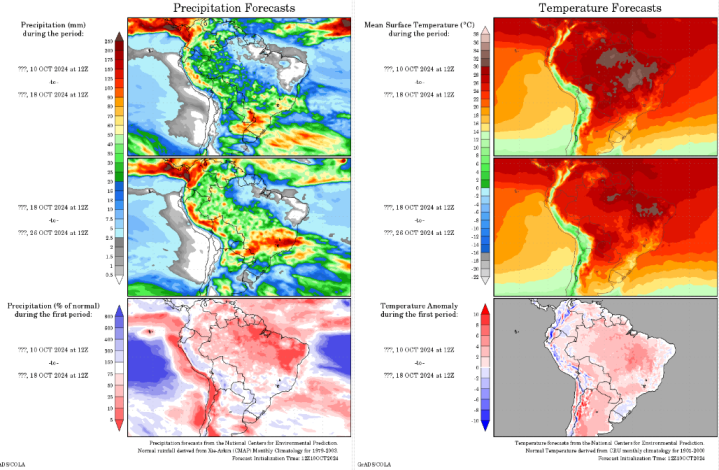

中枢不雅点:中性偏多2023/24年度乌克兰谷物出口量为5082.6万吨,比上年的4923.6万吨增长3.2%。其中玉米出口量为2938.9万吨,上年2922.8万吨。上周巴西玉米主产区气温距平值偏高,中部地区降水与往年比较偏少成人动漫图片,南部地区降水偏少。本周展望巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西24/25年度一茬玉米播撒率为25.9%。好意思国农业部发布的作物进展阐彰着示,秩序10月11日,好意思国玉米优良率为64%,上周为64%,旧年同时为53%。

上周寰球玉米市集价钱阐扬不一。东北玉米价钱轻佻趋稳。黑龙江东部新粮不息上市,潮粮上量聚拢,深加工企业门前到货量增多,价钱不息下调。华北地区玉米价钱偏强运行。刻下华北地区玉米收割大部分完成,市集供应压力彰着松开,农户惜售情谊彰着增强。销区华东及华南口岸交易企业报价跟班北港价钱下行。长江沿线地区无现货,开启11月预售。西北及华北粮前期超跌,此外新疆粮物流受阻,对价钱酿成复古,西南地区的西北、华北粮报价出现上升。

上周猪价颤动上行。供应端,生猪价钱回升,肥猪价钱走高,繁衍户压栏增重,领域场亦控重出栏操行动主,二次育肥补栏猪源多为标猪,小体重猪出栏占比赓续小降;需求端,节后卑鄙需求松开,屠企厂家走货不快,开工随之下降。冻品市集需求阐扬疲软,卑鄙交易商拿货积极性不高。展望本周市集或供需双增,举座窄幅颤动运行。深加工方面,玉米淀粉加工利润有所好转,玉米淀粉企业开机率环比小幅上升,玉米倏地量环比上升。后续要点温雅深加工企业利润变化情况及开机变化情况。

抽象来看:上周玉米主力合约颤动上行,最高涉及2229元/吨。一方面,东北地区新季玉米转机性收储拉开帷幕,市集信心取得一定程度的提振;另一方面,深加工企业加工利润有所规复,玉米倏地量行将来到传统旺季。其次,举座宏不雅情谊环比向好,这些齐在一定程度上利好玉米价钱。故抽象来看上周2501合约呈现颤动上行走势,本周需要点温雅深加工企业新作开称收购价钱和举座市集情谊改善情况,温雅收储策略落实和增量策略发布情况,温雅玉米2501合约反弹力度。

产地情况:中性2023/24年度乌克兰谷物出口量为5082.6万吨,比上年的4923.6万吨增长3.2%。其中玉米出口量为2938.9万吨,上年2922.8万吨。上周巴西玉米主产区气温距平值偏高,中部地区降水与往年比较偏少,南部地区降水偏少。本周展望巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西24/25年度一茬玉米播撒率为25.9%。好意思国农业部发布的作物进展阐彰着示,秩序10月11日,好意思国玉米优良率为64%,上周为64%,旧年同时为53%。

国内供给:中性上周寰球玉米市集价钱阐扬不一。东北玉米价钱轻佻趋稳。黑龙江东部新粮不息上市,潮粮上量聚拢,深加工企业门前到货量增多,价钱不息下调。华北地区玉米价钱偏强运行。刻下华北地区玉米收割大部分完成,市集供应压力彰着松开,农户惜售情谊彰着增强。销区华东及华南口岸交易企业报价跟班北港价钱下行。长江沿线地区无现货,开启11月预售。西北及华北粮前期超跌,此外新疆粮物流受阻,对价钱酿成复古,西南地区的西北、华北粮报价出现上升。

饲用需求:偏空上周猪价颤动上行。供应端,生猪价钱回升,肥猪价钱走高,繁衍户压栏增重,领域场亦控重出栏操行动主,二次育肥补栏猪源多为标猪,小体重猪出栏占比赓续小降;需求端,节后卑鄙需求松开,屠企厂家走货不快,开工随之下降。冻品市集需求阐扬疲软,卑鄙交易商拿货积极性不高。展望本周市集或供需双增,举座窄幅颤动运行。

深加工需求:中性深加工方面,玉米淀粉加工利润有所好转,玉米淀粉企业开机率环比小幅上升,玉米倏地量环比上升。后续要点温雅深加工企业利润变化情况及开机变化情况。

替代品情况:偏多替代品方面,上周小麦价钱环比上升,玉麦价差小幅走扩至284元/吨,小麦替代玉米已无价钱上风。

天气情况:中性展望将来10天,除西南地区东南部和东南沿海地区外,我国大部地区降水偏少,气温接近长年或偏高1-3℃,朔方大部多晴晴天气,利于对秋收秋种历程鼓舞。

外洋产地情况

USDA:好意思玉米10月供需诠释

10月12日,USDA公布10月供需均衡诠释,好意思玉米23/24年度旧作均衡表中,出口上调6万吨至5823万吨;国内消费调高118万吨至3.22亿吨,相应期末库存调减130万吨,库销比下降0.46%。

新作方面,10月好意思国2024/2025年度玉米单产预期183.8蒲式耳/英亩,9月预期为183.6蒲式耳/英亩,环比加多0.2蒲式耳/英亩;2024/2025年度玉米产量预期152.03亿蒲式耳,9月预期为151.86亿蒲式耳,环比加多0.17亿蒲式耳;玉米总供应量预期169.89亿蒲式耳,9月预期为170.22亿蒲式耳,环比减少0.33亿蒲式耳;期末库存预期19.99亿蒲式耳,9月预期为20.57亿蒲式耳,环比减少0.58亿蒲式耳。诠释调高好意思玉米新作单产,阐述当今新作天气情景仍旧较为乐不雅,后市盘面或再度承压。另出门口环比调增2500万蒲,阐述除中外洋的其他出口国,举例墨西哥和未知标的地,仍有较大的出口需求。

好意思国:好意思玉米出口情况

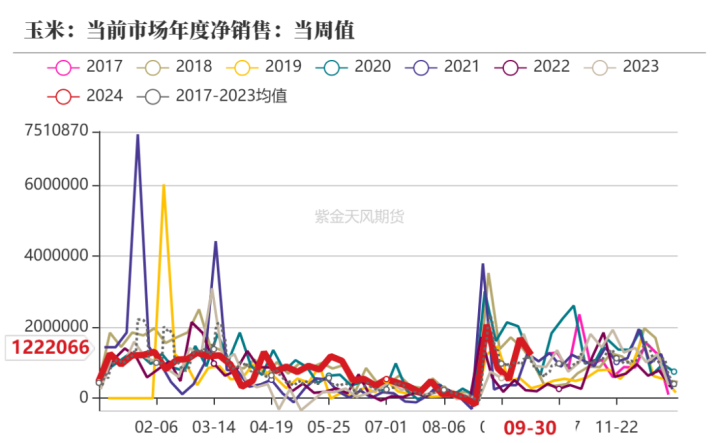

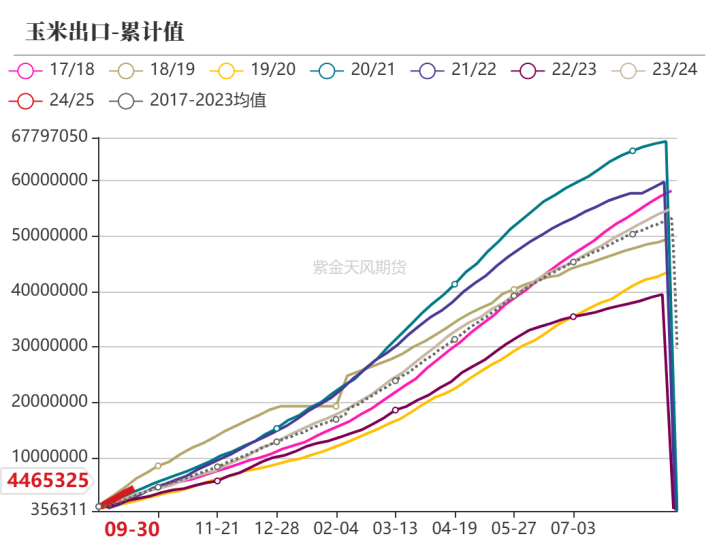

10月11日当周,好意思国2024/2025年度玉米出口净销售为122.2万吨,前一周为168.4万吨,环比下降46.2万吨;好意思玉米出口量总量446.5万吨,未交割销售量1318.4万吨。

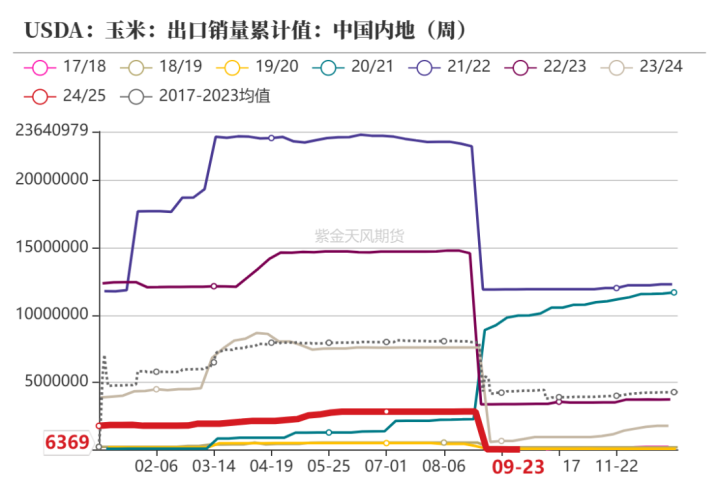

好意思国:好意思玉米出口我国情况

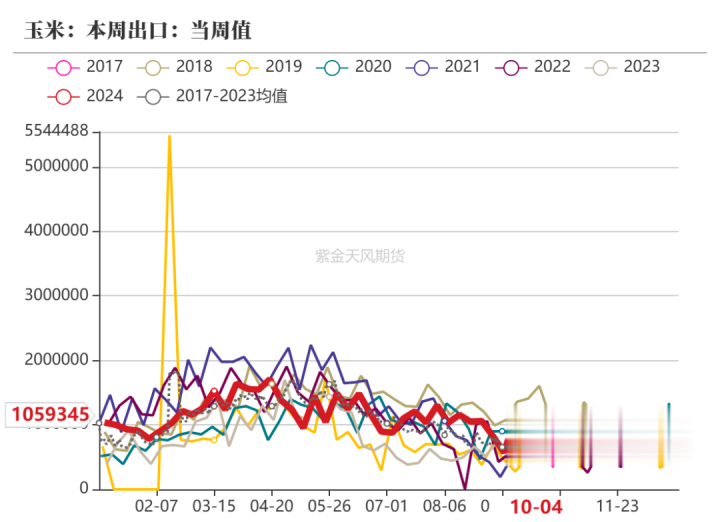

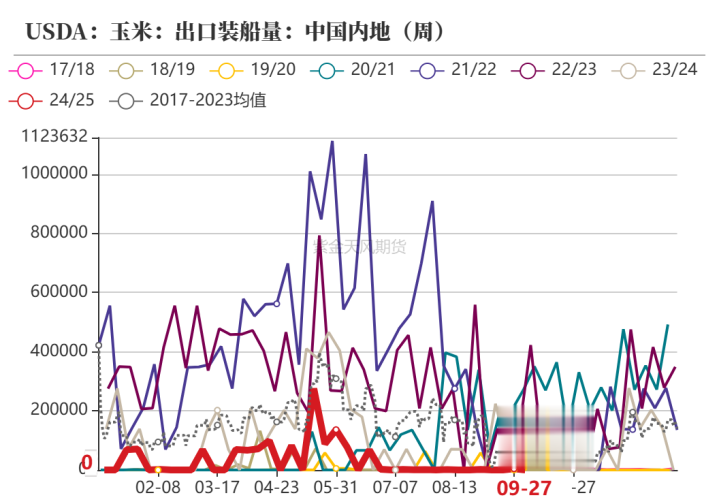

10月11日当周,好意思国2024/2025年度玉米出口装船105.9万吨,前一周为117万吨;好意思国对中国(大陆地区)装船玉米0.3万吨,上一周对中国装船为0万吨,环比加多0.3万吨,累计对中国销售量0.6万吨。

好意思国:好意思玉米基金净空抓仓减少

截止10月11日当周,好意思玉米多头抓仓20.63万手,环比上周加多1.09万手;空头抓仓26.61万手,环比上周减少6万手。

截止10月11日当周,净空抓仓为7.20万手,环比上周减少6.83万手,作念空意愿有所下降。当周CBOT玉米主力合约价钱最廉价415.25好意思分/蒲式耳,最高价428.00好意思分/蒲式耳。

USDA:巴西玉米10月供需诠释

10月,据USDA最新预估,巴西2023/2024年度玉米产量保管在1.22亿吨不变。2023/24年度玉米出口预估为4600万吨,环比9月下调200万吨;2024/25年度玉米产量保管不变为1.27亿吨,出口预估为4900万吨,保管不变。

总体来看,最新的USDA诠释在旧作产量方面依旧保管乐不雅预期,而在新作方面以为干旱不及以使新作减产,以至还会比旧年增产500万吨,阐述巴西新作产量依旧保抓增长态势,出口仍旧保抓高位,这也预示了巴西依旧凭借资本上风保抓较高的出口预期,产量也保管在较高水平,新作举座供应条目依旧比较宽松。

巴西:中部玉米主产区展望下周高温多雨

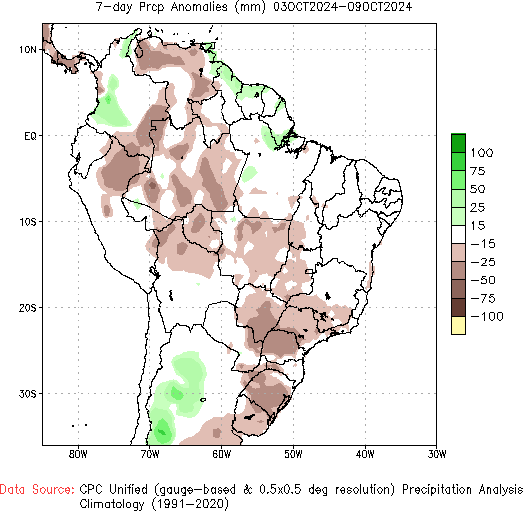

10月11日当周,巴西玉米主产区气温距平值偏高,中部地区降水与往年比较偏少,南里奥格兰德州降水偏少;NOAA展望,巴西玉米主产州将来6-10日气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。

巴西:新作玉米播撒偏慢

秩序10月11日当周,2024-2025作物年度一茬玉米播撒程度25.9%,略慢于旧年。

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播撒总面积加权的寰球平均水平来看,新作一茬玉米孕育发育阶段占比76.1%,发芽阶段占比23.9%。

巴西:玉米周度出口环比加多

据巴西Anec最新预估,10月6日-10月12日历间,巴西玉米出口量为179.89万吨,上周为108.28万吨,环比加多71.61万吨。

截止10月11日,据巴西Anec最新预估,巴西玉米出口展望在10月份达到568.26万吨,旧年同月为802.10万吨,同比减少233.84万吨。

截止当周,巴西玉米2024年1-9月累计出口2349.2万吨,比较旧年1-9月出口3408.4万吨成人动漫图片,减少1059.2万吨,降幅31.07%。

入口资本:巴西玉米入口略有上风

秩序10月11日,下半年我国配额内入口巴西玉米11月船期到港资本在2066元/吨傍边,好意思湾玉米11月船期到港资本2081元/吨傍边;好意思西玉米11月船期到港资本2097元/吨傍边;蛇口港散粮成交价为2330元/吨,巴西玉米远月入口略有上风。

国内供需情况

天气:秋收天气较好

截止10月11日当周,寰球大部地区气温接近长年同时或偏高1-4℃,其中西北地区东部、西南地区东部等地偏高4-6℃;东北地区东部和北部、内蒙古中西部和北部、华北大部等地降水量有10-50毫米,寰球其余农区降水不及10毫米或无降水。华北和黄淮大部农区天气晴好,利于玉米乳熟熟识以及熟识作物收货曝晒。

展望将来10天,除西南地区东南部和东南沿海地区外,我国大部地区降水偏少,气温接近长年或偏高1-3℃,朔方大部多晴晴天气,利于对秋收秋种历程鼓舞。

口岸库存:北港库存环比加多

截止10月11日当周,朔方四港玉米库存共计121.5万吨,周环比加多5.5万吨。

上周口岸玉米价钱颤动运行,产地新粮不息上市,国庆节后晨间到港量赓续加多,但多为协议粮,口岸装船需求尚可。

口岸库存:广东港玉米库存环比下降

秩序10月11日当周,广东港表里贸玉米库存共计21.2万吨,环比上周31.9万吨,减少10.7万吨。其中,广东港内贸玉米库存共计18.1万吨,较上周减少9.70万吨;外贸库存3.1万吨,较上周减少1.00万吨。

饲用需求:繁衍利润延续回落

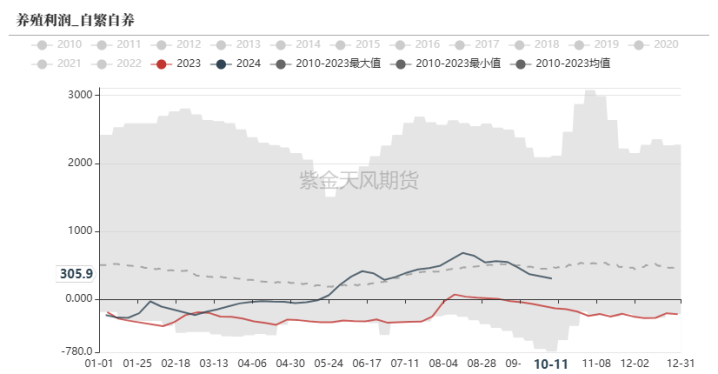

截止10月11日当周,寰球生猪出栏均价在寰球生猪出栏均价为17.64元/公斤,较上周价钱褂讪,环比抓平,同比上升14.10%。繁衍利润方面,自繁自养繁衍利润为305.91元/头,外购仔猪利润47.27元/头,繁衍利润延续回落。

上周猪价颤动上行。供应端,生猪价钱回升,肥猪价钱走高,繁衍户压栏增重,领域场亦控重出栏操行动主,二次育肥补栏猪源多为标猪,小体重猪出栏占比赓续小降;需求端,节后卑鄙需求松开,屠企厂家走货不快,开工随之下降。冻品市集需求阐扬疲软,卑鄙交易商拿货积极性不高。展望本周市集或供需双增,举座窄幅颤动运行。

饲用需求:禽类繁衍利润情况

截止10月11日当周,毛鸡周度繁衍利润-2.37元/只,上周-3.15元/只,较上周上升0.78元/只。父母代种鸡周度繁衍利润1.5元/只,上周0.73元/只,较上周上升0.77元/只。蛋鸡周度繁衍利润为51.86元/只,较上周下降4.51元/只。

上周,肉鸡繁衍利润小幅回升。原因在于一方面收鸡价钱小幅明涨,此外繁衍资本天然保管高位,但辽宁为代表运行出现制品料下调50元/吨的情况,总体繁衍资本从上周的3.66元/斤跌至3.64元/斤。蛋鸡方面,上周饲料价钱着落,蛋鸡繁衍资本环比下降。周内鸡蛋市集微涨后走弱,周初商超、学校、机构等迎来阶段性补货,复古价钱小幅反弹。随后多地需求赓续转弱,蛋价轻佻下行。由于上周鸡蛋周均价环比着落,蛋鸡繁衍利润同步缩减。

饲料企业库存:库存天数环比下降

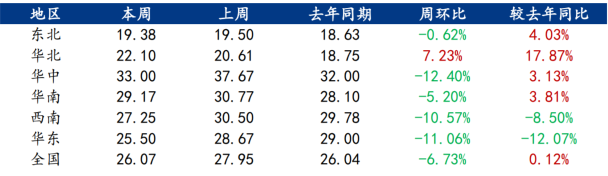

截止10月11日当周,样本饲料企业玉米平均库存26.07天,较上周减少1.88天,环比着落6.73%,同比上升0.12%。

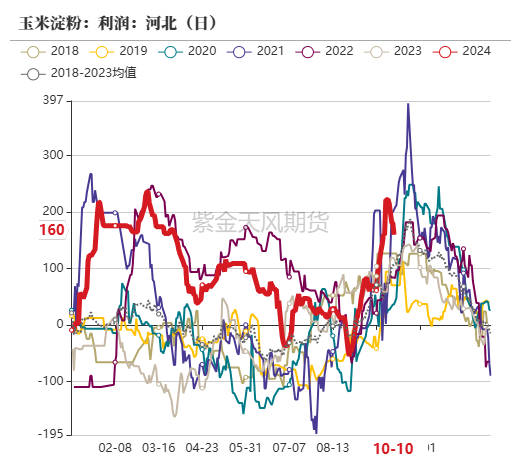

工业需求:玉米淀粉企业加工利润情况

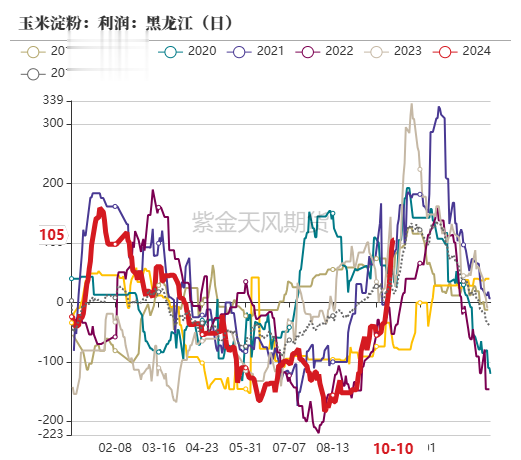

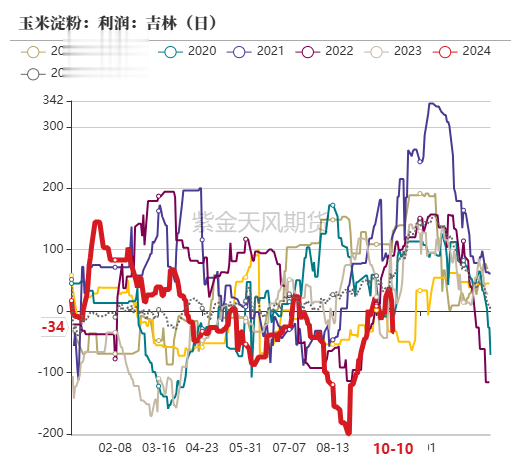

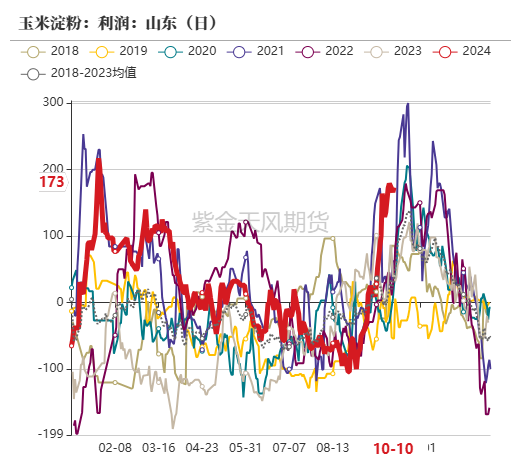

截止10月11日当周,吉林玉米淀粉深加工利润为-34元/吨,较上周下降50元/吨,山东玉米淀粉深加工利润为173元/吨,较上周上升7元/吨;黑龙江玉米淀粉深加工利润为105元/吨,较上周上升14元/吨。河北玉米淀粉深加工利润为160元/吨,较上周下降20元/吨。

举座来看,寰球主产区加工利润有所好转。上周东北地区新粮不息上市,原料资本缩短带动玉米淀粉利润普及。

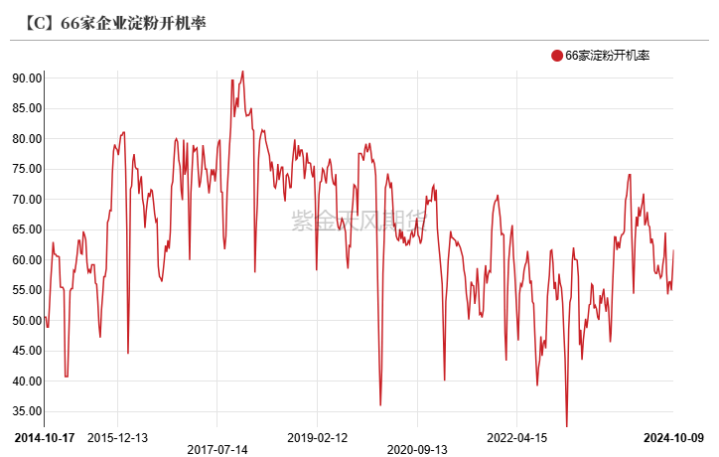

工业需求:深加工企业开机率环比上升

截止10月11日当周,66家企业淀粉开机率为61.71%,较上周升高1.88%。

新季玉米上市阶段原料供应宽松,玉米淀粉行业开机季节性抓续升高。

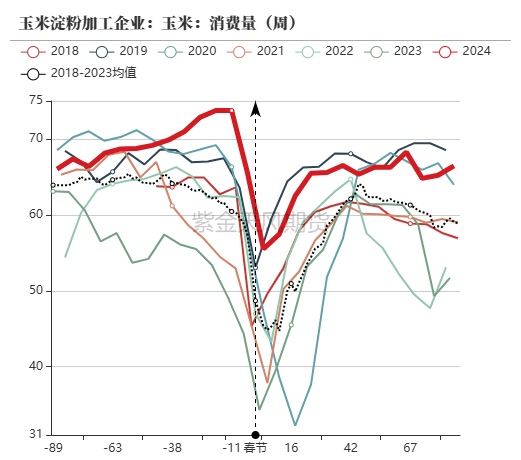

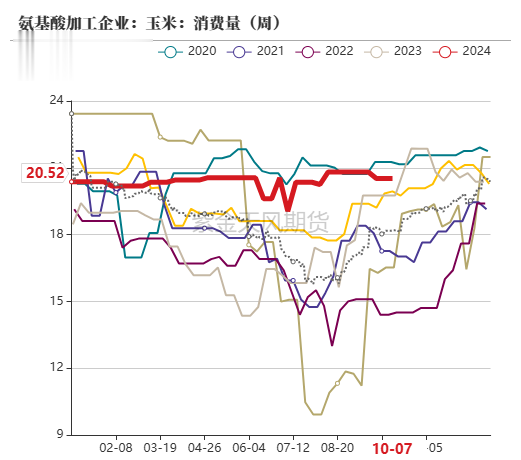

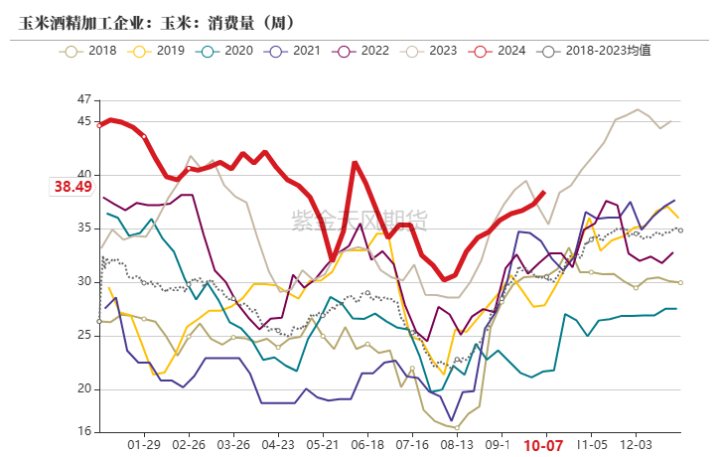

工业需求:深加工企业消费量环比上升

截止10月11日当周,寰球126家主要玉米深加工企业共倏地玉米122.77万吨,环比上周加多2.60万吨。其中,玉米淀粉加工企业倏地玉米63.76万吨,环比上周加多1.40万吨;氨基酸企业倏地20.52万吨,环比上周抓平;乙醇企业倏地38.49万吨,环比上周加多1.20万吨。

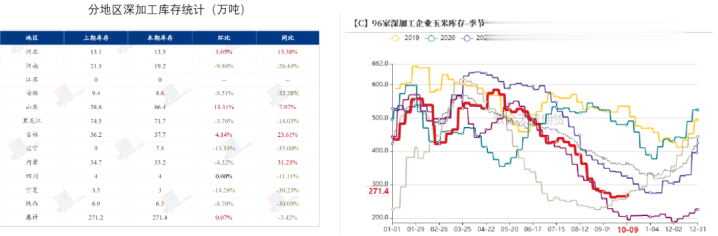

工业需求:深加工企业玉米库存环比上升

截止10月11日当周,96家深加工企业玉米库存总量271.4万吨,较上周加多0.07%。

上周深加工企业库存水平较环比有微幅的上升,各地区各异比较大。东北地区新粮也不息收割上市,无边深加工企业仍是运行收购潮粮,库存水平有所规复。华北地区玉米大部分地区收割收场,供应压力松开,由于前期价钱大幅着落,农户惜售,山东、河北深加工库存微幅加多,河南深加工库存下降。举座来看,新粮上市季节,卑鄙企业多选拔低库存策略。

工业需求:卑鄙深加工晨间到车量环比加多

截止10月11日当周,山东深加工到车量累计3136辆,环比上周2877辆,加多259辆,增幅9.0%。

上周深加工门前到车数目环比加多,原因在于新粮不息上市,新粮陈粮共同供应市集,上量加多。后续要点温雅深加工企业利润变化情况和到车量情况。

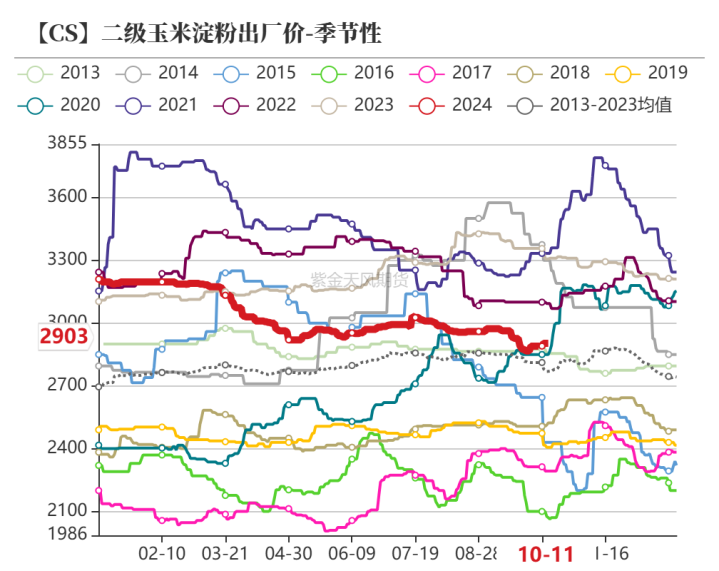

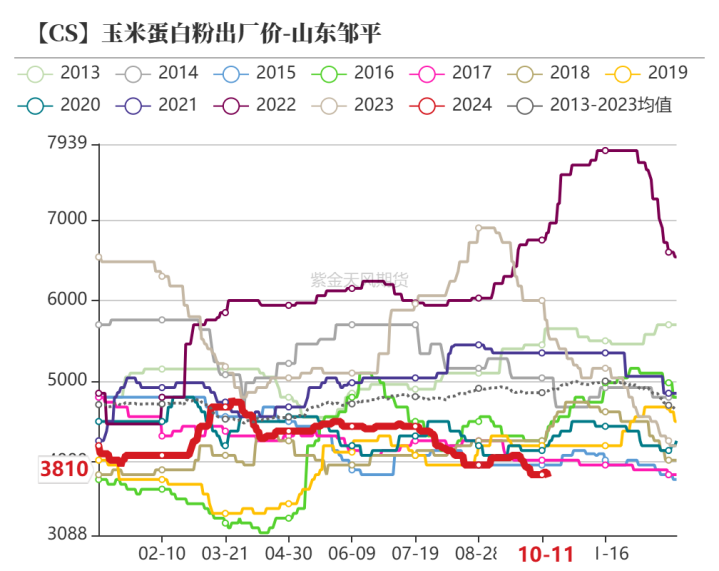

淀粉需求:玉米淀粉及副产物价钱情况

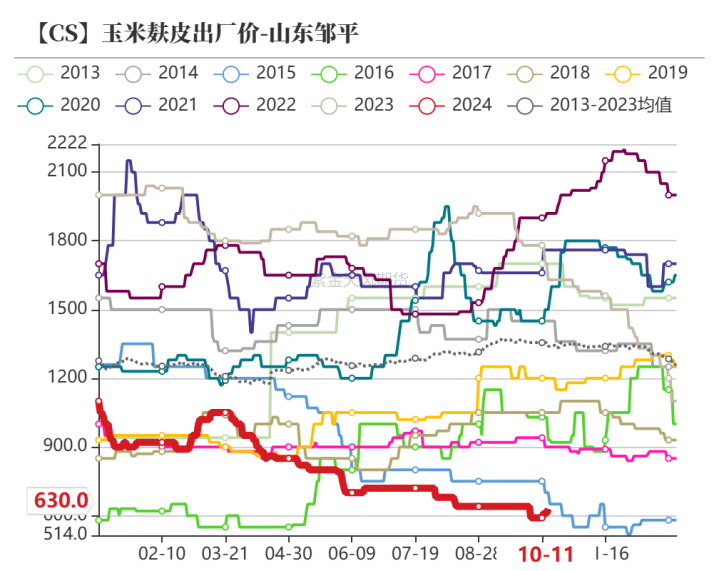

截止10月11日当周,玉米淀粉价钱2903元/吨,环比上升13元/吨;玉米胚芽粕价钱1430元/吨,环比上升50元/吨;玉米卵白粉价钱3810元/吨,环比下降30元/吨;玉米麸皮价钱630元/吨,环比上升40元/吨。

上周玉米副产物价钱较节前比较,赓续偏弱阐扬,市集成交氛围一般。部分深加工企业节后运行渐显库存压力,有计划周内豆粕价钱也有所着落,企业降价引诱成交为主,下旅客户除刚需采买外,对后市信心不及,需求阐扬疲软。

淀粉需求:玉米淀粉卑鄙开机率情况

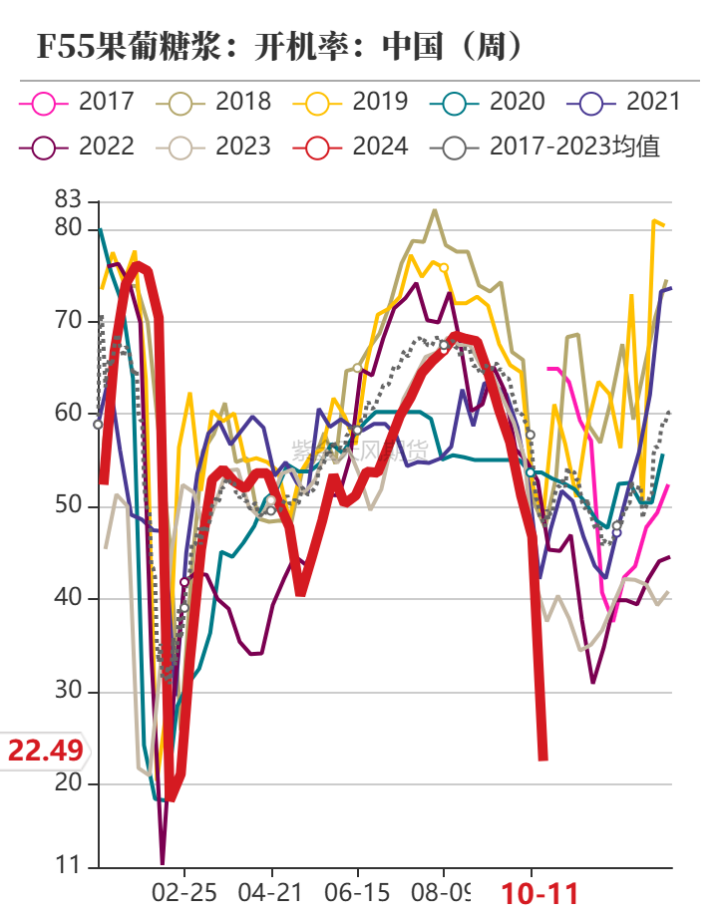

截止10月11日当周,F55果葡糖浆开机率在22.49%,开工较上周下滑24.24%,举座来看,企业库存高位,加之国庆休假,停机企业较多,开工彰着下滑;麦芽糖浆开工率为35.64%,环比上周下滑14.58%,国庆技能部分企业停机限产,导致开工彰着下滑;瓦楞纸开工率57.6%,环比上周升高0.26%;箱板纸开工率63.99%,环比上周升高1.69%。

基差情况:玉米现货价钱及基差走势

秩序10月11日,玉米现货平均价报2170元/吨,玉米基差报-43元/吨。

基差方面,上周玉米基差颤动下行。玉米现货端价钱跌幅较大;盘面端,玉米主力合约颤动企稳,故基差颤动下行。展望盘面本周赓续保管颤动颐养走势,基差或保管颤动偏弱运行。

价差情况:玉米价差情况

截止10月11日当周,玉米期货价差结构为2411贴水2501,2501贴水2505。

露出twitter近期由于现货端抓续降价,加之新粮迟缓上市,玉米供给量出现阶段性供给偏多,进而压制近月价钱,故2411贴水2501;跟着国度千亿斤食粮绸缪等策略出台,举座玉米产量展望减产幅度有限,且1月份是传统卖粮岑岭期,价钱承压下降,故2501贴水2505。展望后期11-1月差在无天气利好的情况下仍会保管颤动走势,而1-5月差在接近前高位置或仍会遇阻下行。

替代品情况:玉麦价差小幅走扩

秩序10月11日,小麦市集均价2454元/吨,玉米市集均价2170元/吨,小麦玉米价差284元/吨,较上周上升18元/吨,玉麦价差大于200元/吨,小麦替代玉米基本无上风。

上周小麦价钱偏强颐养,市集购销活跃。粮商抓粮不雅望,售粮积极性放缓,市集粮源阶段性供应趋紧。国庆节后粉企开机延续低位,小麦倏地量有限,但企业库存水平较低,上量减少后小幅提价促收。供需博弈下小麦价钱延续上升行情。

海关数据流露,中国8月小麦入口量为40万吨,同比减少约50.9%;1-8月小麦入口量合计为1038万吨,同比加多约9.5%。

成人动漫图片

成人动漫图片