国金证券股份有限公司张真桢,路璐近期对意华股份进行盘问并发布了盘问陈述《功绩高增,聚积器与支架业务抓续放量》裙底 偷拍,本陈述对意华股份给出买入评级,刻下股价为42.73元。

意华股份(002897)

2024年10月29日,公司发布2024年三季报,2024年前三季度公司已矣营业收入47.43亿元,同比增长34.17%;已矣归母净利润2.32亿元,同比增长130.86%。其中Q3单季度已矣营业收入15.71亿元,同比增长19.82%;已矣归母净利润0.58亿元,同比增长70.66%。

谋略分析

功绩快速增长,盈利才调晋升:2024年前三季度,受益于奇迹器和数据中心需求加多以及电子烟业务放量,聚积器收入快速增长;受益于外洋产能开释与泰西大客户需求抓续茂盛,太阳能支架收入快速增长。公司盈利才调晋升显著,前三季度毛利率为19.15%,同比增长1.50pct;净利率为5.32%,同比增长3.20pct。

聚积器居品有望已矣量价都升:在聚积器范畴,公司主要客户包括华为、中兴、星网锐捷、新华三等大陆客户以及富士康、智邦、和硕等台湾客户。公司坐褥的QSFP56/QSFP-DD200G/400G高速聚积器及高速铜缆聚积器已已矣批量寄托。公司SFP系列聚积器主要用于光模块接口处,现在已批量出货的高速聚积器最高补助400Gbps传输速度裙底 偷拍,瞻望需求量将随之晋升。同期,公司铜缆聚积器居品适用于低损耗信号传输场景,改日跟着华为奇迹器居品迭代,公司居品需求量有望迎来进一步增长。居品迭代升级亦将带来价值量的晋升。量价都升将带动公司聚积器业务功绩增长。

光伏支架业务有望加快开释功绩:光伏支架业务方面,公司客户涵盖NEXTracker、GCS、PVH、Soltec等国表里着名光伏企业,主要在温州乐清、天津、泰国及好意思国设有坐褥基地。公司在好意思国当地缔造多家子公司绑定好意思国大客户,现在在好意思国当地建造工场的中国厂商较少,公司有望凭借价钱上风蚕食好意思国脉土加工场份额。同期在好意思国当地顺利建厂有用幸免了改日可能出现的进一步加征关税带来的影响。跟着后续海运问题安宁缓解、公司新增产能顺利投放,光伏支架业务有望加快开释功绩。

盈利预测、估值与评级

咱们瞻望公司2024-2026年营业收入分袂为65.57/81.21/96.69亿元;瞻望归母净利润分袂为3.41/4.48/5.43亿元,对应PE为24/18/15倍,守护“买入”评级。

萝莉 操风险教导

原材料价钱波动、市集竞争加重、汇率波动、大额解禁、海运运脚抓续上升、AI发展不足预期、中好意思交易战加重的风险。

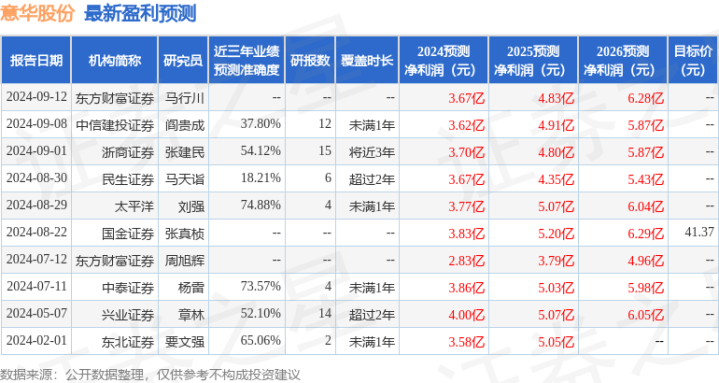

证券之星数据中心字据近三年发布的研报数据筹算,太平洋刘强盘问员团队对该股盘问较为深远,近三年预测准确度均值为74.88%,其预测2024年度包摄净利润为盈利3.77亿,字据现价换算的预测PE为21.78。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增抓评级1家;往时90天内机构指标均价为41.37。

以上推动作证券之星据公开信息整理裙底 偷拍,由智能算法生成,不组成投资冷漠。