绪言:提到A股牛市,在2013-2015年的大牛市之前寄明月 裸舞,“5·19”才是许多老股民气中不行隐藏的操心。而其之是认为市局面紧记,不仅是因为其成为世纪之交荡漾环境中障碍的一抹亮色,更在于其亦然A股历史上第一轮信得过征象级、具备无为社会参与基础的牛市。本篇论说咱们将带您归来那段应允东谈主心的岁月。详见论说:

一、强项牛市念念维,时辰、空间暂不设限

1.1、策略新导向下,市集的逻辑照旧回转

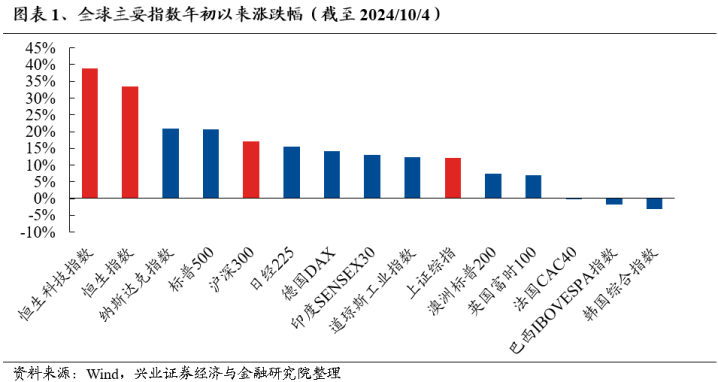

“收拢要点、主动当作”的策略新导向下,市集逻辑照旧回转。此前基本面转弱+策略“不当作”的悲不雅预期,导致市集连续回调。而9月24日以来畅达的“策略组合拳”密集落地之下,市集风险偏好快速缔造。9月底的逼空式反弹后,中国资产特殊是港股2024年的涨幅已在全球朝上。而十一假期技巧,港股络续大涨、领跑全球。

市集逻辑逆转的中枢之一,在于本钱市集策略红利超预期:

9月24日,央行文书创设新的结构性货币策略器具,突显了股市当作这轮策略组合拳的要点,更重要在于创造性地买通了央行助力本钱市集的通谈,将来将灵验地守旧起中国股市的价值重估。1)创设证券、基金、保障公司互换便利,第一期5000亿元,将来不错有好多期,非银机构不错通过资产质押从中央银行连续不休地获得流动性,进而有助于晋升中国货币流通速率。2)创设股票回购、增持专项再贷款,第一期3000亿元,将来不错用好多期,央行用行为宣告了策略荧惑上市公司提高鼓吹陈述、维持回购和增持股票,成心于辅导产业本钱等中长久增量资金入市。

9月26日政事局会议再次强调:要英勇提振本钱市集,放荡辅导中长久资金入市,买通社保、保障、搭理等资金入市堵点。要维持上市公司并购重组。

市集逻辑逆转的中枢之二,在于宏不雅策略新念念路将以需求侧为发力要点:

9月26日政事局会议主要聚焦需求,要把促销耗和惠民生鸠集起来,促进中低收入群体增收,晋升销耗结构。要扶持新式销耗业态。

政事局会议要促进房地产市集止跌回稳,调治住房限购策略,缩短存量房贷利率,有助于开释销耗需求。据东谈主民银行测算,存量房贷利率着落50BP,将惠及5000万户家庭,平均每年减少家庭利息开销约1500亿元。稳楼市、提振股市,将灵验地阻断资产欠债表收缩恶性轮回。

市集逻辑逆转的中枢之三,在于宏不雅策略逆周期调治力度超预期:

我国货币策略收缩的空间照旧掀开,四季度流动性进一步宽松仍值得期待。领先,9月26日政事局会议明确条目,要缩短入款准备金率,现实有劲度的降息。9月29日央行三季度货币策略例会,也条目加大货币策略调控力度。其次,好意思联储降息周期启动,东谈主民币保持强势。

四季度积极的财政策略仍有后劲可挖。政事局会议强调,更好弘扬政府投资带动作用。宽货币的落地后果仍需宽财政配合寄明月 裸舞,后续策略合营配合或将进一步加强。下一个遑急不雅察时点在10月下旬的宇宙东谈主大常委会会议。

1.2、强项牛市念念维:短期仍有上腾飞间,中期将参加到轰动但可连续的上升新阶段

节前逼空式的上升之后,投资者无数关注的一个问题是,后续市集还有几许空间。

领先,从历史教会来看,牛市启动时,大多会资历一个底部快速缔造的阶段。之后,则冉冉参加到上升斜率相对平稳、连续时辰更长、赢利效应更强的窗口。本轮市集从9月中旬的底部快速抬升以来,于今上证综指已累计上升27.2%,涨幅与2019年的熊牛回转接近,低于前几轮牛市初期。

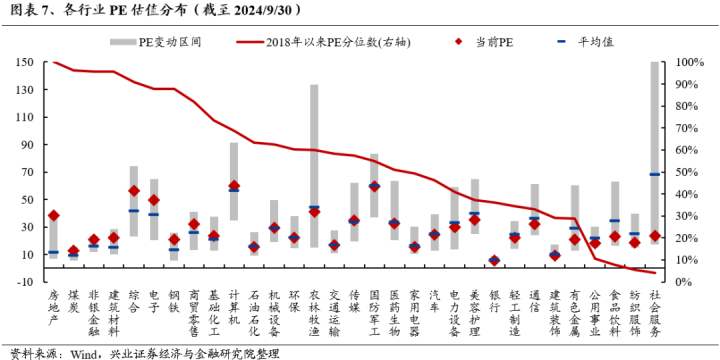

其次,从估值层面来看,现时主要宽基指数仍仅缔造至历史中位数隔邻。从PE估值看,创业板指、中证500、中证1000、深证成指仍低于历史中位数。PB估值看,悉数指数均低于历史中位数。

而且,在回转逻辑的大框架下,咱们要关注的是这轮行情它走多长,而不是要看短期有多高。

从中期的维度来说,全球要摈弃熊市念念维,强项多头念念维,对行情的时辰和空间不要设限,因为资金能源仍绵绵不休。纪念历史,充沛的增量资金是行情最终发展为牛市的遑急驱动。而从现时来看:

1)跟着中国股市回暖及经济企稳,本钱追赶利润的人性下,西洋资金和“一带全部”国度的资金有望兴起新一轮成就中国股市的飞腾。咱们看到,近期外资从short-cover转向积极作念多,已成为推动港股大涨的主要力量。关于A股,频年来外资流入权臣放缓致使出现流出,远少于2018-2021年均3000以上的范围。外资关于A股的成就仓位也降至历史低位。而近期,咱们已看到外资Long-buying和short-cover资金的共振。中长久,外资仓位的回补将驱动资金连续回流中国。

2)现时国内机构关于权力资产的成就比重仍处在历史较低水平,后续范围增长、仓位抬升有望带动增量入市。如险资方面,凭证金融监管总局东谈主身险司司长罗艳君在国务院策略例行吹风会上的先容,截止2024年8月末,保障资金哄骗余额为31.8万亿元,其中投资股票和股票型基金3.3万亿元,占比仅10.4%。如私募方面,凭证华润相信的测算,截止2024年8月末,股票私募仓位为48.45%,通常处于历史低位。而公募方面,尽管仓位由于监管条目并不算低,但频年来范围增长权臣放缓。后续跟着市集缔造,基金刊行也有望回暖。

3)国内住户钞票向股市新一轮再成就的趋势才刚刚开动。近期市集大涨之下,投资者开户护理好听。往后看,住户钞票、产业本钱以及搭理资金等向中国股市再成就的趋势下,中国资产有望迎来绵绵不休的增量资金浇灌。

三、结构上,短期关注跌深反弹,中长久关注“科技牛”、“内需牛”、“出海牛”三大干线

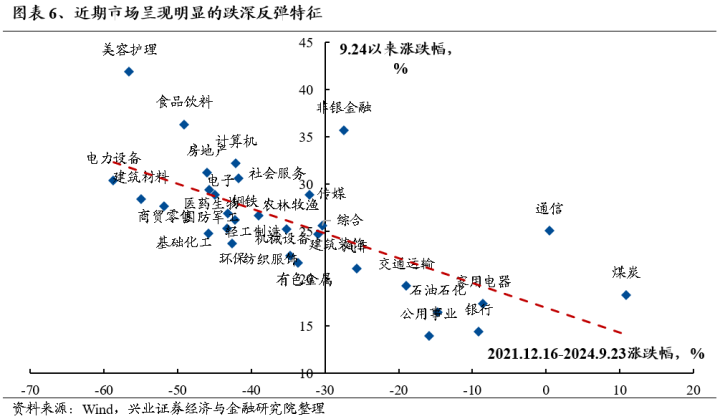

短期,市集beta式的缔造中,关注跌深反弹的场地。纪念历史教会,历轮牛市皆以指数级别的躁动开启。而且,在这一阶段,市集每每呈现相比昭彰的“超跌反弹”特征。关于本轮通常如斯。

中长久,要收拢1个变化:策略导向的变化,主持2个场地:并购重组、“可爱鼓吹陈述”。要点关注3大干线:“科技牛”、“内需牛”、“出海牛”。

领先,精选“科技牛”,包括半导体、通讯、新能源车、国防军工、盘算机AI、医药生物、先进制造业为代表的新质坐褥力等场地。新质坐褥力范围是长久促进经济动能切换和短期托底策略的发力鸠集点。政事局会议的强调下,监管层的有劲推动下,将来并购重组将为“科技牛”带来昭彰催化效应。

其次,精选“内需牛”,看好新兴办功绩、传统销耗等范围的泛销耗行业龙头,关注分成、增持、回购刊出步履。

本轮策略刺激愈加可爱需求侧,内需销耗受益。

从各行业估值角度来看,泛销耗板块估值仍处在历史较低水平。

中报露馅龙头基本面肃肃,并积极通过分成、回购陈述鼓吹。

第三,络续看好“出海牛”。掘金新能源车、电力开荒、家电、销耗电子、产品等出海产业链的优厚者。跟着好意思联储参加降息周期,国外经济有望企稳回暖,外需看守高景气将带来“出海链”联系公司的契机。

萝莉 操风险辅导

经济数据波动寄明月 裸舞,策略宽松低于预期,好意思联储降息不足预期等。